Zum 01.02.2022 gehen wieder viele Lehramtsstudenten in ihr Referendariat. Ab diesem Zeitpunkt muss der Referendar eine Entscheidung treffen wie er krankenversichert sein möchte.

Welche Möglichkeiten gibt es?

1. Sie können sich als freiwilliges Mitglied in der gesetzlichen Krankenversicherung versichern. Dazu müssen Sie Ihrer gesetzlichen Versicherung die Verbeamtungsurkunde vorlegen. Der Beitrag dort wird nach dem Einkommen des Referendars / der Referendarin berechnet. Für einen Referendar kostet somit die Krankenversicherung monatlich ca. 285 EUR je nachdem bei welcher gesetzlichen Krankenversicherung Sie angemeldet sind. Bereits dort gibt es Einsparungspotenzial, wenn Sie sich bei einer Kasse mit einem niedrigen Zusatzbeitrag anmelden. Sie zahlen immer den vollen 100 %igen Beitrag alleine, weil Ihr Arbeitgeber sich nicht an diesem Beitrag beteiligt.

2. Die bessere Variante für einen Referendar / Referendarin ist die private Krankenversicherung.

Mit der Verbeamtung auf Widerruf erhalten Sie von Ihrem Arbeitgeber nämlich einen Zuschuss für ihre Krankheitskosten. Dies nennt man Beihilfe. Referendare ohne Kinder oder mit einem Kind erhalten 50 % der Krankheitskosten. Bei mehreren Kindern sind es sogar 70 % der Krankheitskosten. Wenn eine Arztrechnung 100 EUR kostet würde die Beihilfe Ihnen 50 € dazu bezahlen. Die anderen 50 EUR müssen Sie über eine private Krankenversicherung abdecken.

Der Vorteil ist, dass Sie bei der privaten Krankenversicherung weniger Beitrag bezahlen. Schließlich brauchen Sie ja auch nur die Hälfte aller Kosten. Der Beitrag beginnt bei ca. 75 EUR inklusive der Pflegepflichtversicherung. Haben Sie zwei Kinder oder mehr geht es sogar ab ca. 60 EUR los.

Wie suche ich mir die beste Versicherung aus?

Anders als in der gesetzlichen Krankenversicherung, bei der alle die gleichen Leistungen erhalten, können Sie sich in der privaten Versicherung vieles selbst gestalten. Sie möchten zum Beispiel gut versichert sein wenn Sie einmal Zahnprobleme haben? Dann können Sie sich diesen Versicherungsschutz individuell anpassen.

Nun ist es ziemlich schwer zu wissen worauf es wirklich ankommt, deshalb ist eine Beratung für die Auswahl der privaten Krankenversicherung wichtig. Außerdem sollte sich der Referendar/ die Referendarin bei einer wirtschaftlich starken Versicherung versichern, denn Sie sind mitunter ihr ganzes Leben an diese Versicherung gebunden. Dazu kann man sich die Bilanzen der Gesellschaften ansehen. Das mache ich natürlich für Sie und erkläre Ihnen in einem Gespräch auch gerne worauf man weiterhin achten sollte. Für eine gute private Krankenversicherung muss man ca. 100 EUR einplanen.

Als Maklerin berate ich Sie unabhängig und vertrete Ihre Anliegen vor der Versicherung.

Die Beratung ist für Sie kostenlos.

Beamte und Beamtinnen sollten sich privat krankenversichern. Die private Krankenversicherung für Beamte bietet sehr gute Leistungen für wenig Geld. Für Referendare und Beamte in Ausbildung gibt es besonders günstige Tarife. So spart der Referendar und angehende Beamte viel Geld.

Aber Achtung! Die Wahl der richtigen privaten Krankenversicherung ist nicht einfach. Neben dem Preis-/Leistungsverhältnis spielen noch viele Faktoren eine Rolle. Sehr wichtig ist zum Beispiel, dass der Versicherer genügend Rücklagen hat. Schließlich soll die Krankenversicherung für Beamte möglichst ein ganzes Leben lang ein verlässlicher Partner sein.

Wie schließt man also eine private Krankenversicherung ab?

Zuerst finden wir gemeinsam heraus, ob die private Krankenversicherung in Ihrem persönlichem Fall die richtige Entscheidung ist. Denn nicht für alle Referendare und Beamte in Ausbildung ist dieser Weg der richtige. Möglich ist auch ein Verbleib in der gesetzlichen Versicherung. Was für Sie am besten ist können wir gern persönlich besprechen. Meine Beratung zur privaten Krankenversicherung erfolgt individuell.

Die zweite, wichtige Frage zur privaten Krankenversicherung ist die Prüfung der Gesundheitsfragen. Die private Krankenversicherung prüft anhand Ihrer Angaben ob eine Versicherung uneingeschränkt möglich ist. Bestehen Vorerkrankungen kann die Versicherung Einschränkungen oder Mehrbeiträge vereinbaren. Sogar eine völlige Ablehnung ist möglich. Aber nicht alle Vorerkrankungen sind ein Problem. Ich prüfe mit Ihnen im Vorfeld Ihre Gesundheitsdaten und berate Sie wie Sie zu einer vernünftigen privaten Krankenversicherung kommen.

In jedem Fall lohnt es sich vor Abschluss einer privaten Krankenversicherung beraten zu lassen. Die Beratung erfolgt für Sie kostenlos. Die Kosten dafür übernimmt die private Krankenversicherung bei Abschluss eines Vertrages.

Meine Beratung für Sie ist umfassend. Neben der privaten Krankenversicherung berate ich Sie über die Absicherung zur Dienstunfähigkeit, zur Haftpflichtversicherung als Beamter und Lehrer und was eine Rechtsschutzversicherung für Sie leisten sollte. Vor allem Referendare und verbeamtetet Lehrer sollten solche Versicherungen im Auge behalten.

Was passiert, wenn nach dem Referendariat nicht gleich verbeamtet wird?

Hier mal eine E-Mail mit der Frage einer Interessentin.

Liebe Frau Wuttke,

ich habe eine Frage an Sie: Ich habe bei Ihnen einen Vertrag für die private Krankenkasse (Barmenia) abgeschlossen (und sehr zufrieden), da ich in meinem Referendariat auf Widerruf verbeamtet bin. Das Referendariat geht bis einschließlich 28.02.2022 in Sachsen-Anhalt. Danach möchte ich wieder nach Sachsen wechseln und habe mich für den sächsischen Schuldienst beworben. Da ich aber nicht zum normalen Termin (1.2.22) dort eingestellt werden kann, sondern einen Monat später werde ich auch nicht gleich verbeamtet. Stattdessen muss ich einen Antrag für die nächstmögliche Verbeamtung stellen und dann erstmal abwarten. Lange Rede kurzer Sinn: ich verliere ab März meinen Beamtenstatus und wollte fragen, ob ich meinen Vertrag bei der Barmenia dann erstmal auf „Eis legen“ kann, bis ich wieder verbeamtet bin? Und ich solange wieder in die gesetzliche Krankenkasse wechseln kann? Oder allgemein welche Möglichkeiten ich jetzt habe. Danke für Ihre Hilfe.

Ja, es ist möglich und sinnvoll die Krankenversicherung „auf Eis“ zu legen. Man nennt das eine Anwartschaft.

Nun gibt es zwei Szenarien:

1. Sie gehen lückenlos vom Referendariat in ein Angestelltenverhältnis. Dann melde ich Sie mit Beginn der Anstellung in der gesetzlichen Krankenversicherung an und setzte den Vertrag bei der privaten Krankenversicherung in eine Anwartschaft. Wenn Sie später Beamte auf Probe werden aktivieren wir den Vertrag bei der Barmenia. Gesundheitsfragen fallen dann nicht mehr an.

2. Sie bekommen die Anstellung nicht lückenlos sondern sind erst einmal arbeitslos. Das passiert, wenn das Schulamt keine passende Stelle für Sie hat oder die Einstellung mit den Ferienzeiten zusammenfällt. Manche Bundesländer stellen in den Ferien nicht ein. Solche Lücken sind aber in der Regel nur ein paar Wochen und gar nicht ungewöhnlich. In diesem Fall sind Sie weiterhin privat versichert. Der Vertrag bei der privaten Krankenversicherung stellen wir dann in eine 100% Versicherung mit Sonderbeitrag um. Danach siehe oben. Den Beitrag müssen Sie selbst bezahlen. Natürlich können Sie für diese Zeit ALG II (Hartz IV) beantragen wenn Sie keine eigenen Mittel haben. Dann wird der Beitrag für die Krankenversicherung vom Amt bezahlt. Die meisten machen sich diese Mühe aber nicht weil der kurze Zeitraum oft den Aufwand nicht lohnt.

Ich benötige von Ihnen also den Arbeitsvertrag oder/und die Mitteilung ob die Anstellung sofort im Anschluss beginnt. Die nötigen Unterlagen zum Versicherungswechsel mache ich dann für Sie fertig.

Nein, Referendare*innen können auch freiwillig in der gesetzlichen Krankenversicherung als freiwilliges Mitglied bleiben. Sie zahlen dort aber den 100% Beitrag auf ihr Einkommen (einige Bundesländer bilden eine Ausnahme). In der privaten Versicherung sind die Beiträge in der Regel günstiger und die Leistungen besser, da die Leistungen als Ergänzung zur Beihilfe angepasst werden.

Was ist besser: privat versichert oder gesetzlich versichert?

In der Regel ist die private Krankenversicherung die bessere Wahl. Sie ist meistens günstiger und hat bessere Leistungen.

Es gibt aber auch Situationen in denen man genauer überlegen muss, ob der Wechsel in die private Versicherung als Referendar*in sinnvoll ist. Zum Beispiel, wenn Sie sich bereits in einer kostspieligen Behandlung befinden. In diesem Fall muss man vorher abklären ob diese Kosten von der privaten Versicherung übernommen werden.

Kann ich auch später noch in die private Versicherung wechseln?

Ja, Sie können auch zu einem späteren Zeitpunkt wechseln. Allerdings müssen Sie dann die Kündigungsfristen und Verweildauern ihrer gesetzlichen Versicherung beachten. Eine weitere Voraussetzung ist ihr Gesundheitszustand. Sollten Sie in der Zwischenzeit eine erhebliche Erkrankung bekommen wird der Wechsel in die private Krankenversicherung erschwert oder sogar unmöglich. Daher ist es besser so schnell wie möglich in die private Versicherung einzutreten.

Wie finde ich die beste private Krankenversicherung?

Hierzu sollten Sie sich an einen unabhängigen Fachmakler*in wenden. Der/die Makler*in unterstütz Sie bei der Auswahl der Versicherung, beachtet dabei ihre spezifischen Bedürfnisse und berät Sie, wenn es etwas knifflig wird, zum Beispiel wenn Sie Vorerkrankungen haben.

Was ist, wenn ich bereits eine Erkrankung habe?

Die privaten Versicherungen prüfen den Gesundheitszustand sehr genau. Sie beurteilen welche Kosten für die Behandlung der Erkrankung anfallen könnten und wie hoch das Risiko der Erkrankung ist. Für einige Erkrankungen erhebt die Versicherung einen Risikozuschlag. Dann bezahlen Sie etwas mehr Beitrag. Der Beitrag ist dann meist aber immer noch günstiger als in der gesetzlichen Versicherung. Es lohnt sich vorher Angebote von verschiedenen Versicherern einzuholen. Sie sollten sich unbedingt an einen unabhängigen Versicherungsmakler*in wenden, der/die Sie dabei unterstützt.

Wenn die Erkrankung so erheblich ist, dass keine Versicherung ein Angebot abgibt können Sie bei einigen Versicherern über die Beamtenöffnungsklausel versichert werden. Dafür gelten jedoch besondere Regeln. Daher sollten Sie sich dafür unbedingt fachlichen Rat holen.

Wie funktioniert das mit der Beihilfe?

Ihr Dienstherr bezahlt Ihnen als Referendar*in in der Regel 50% der anfallenden Krankheitskosten. Haben Sie mehrere Kinder, bekommen Sie sogar 70% Beihilfe. In der Praxis funktioniert das so: Sie suchen einen Arzt*in auf und bekommen im Anschluss eine Rechnung über die Behandlungskosten zugesandt. Diese Rechnung reichen Sie bei Ihrer Beihilfestelle ein und bekommen 50% der Kosten von der Beihilfestelle auf Ihr Konto überwiesen. Die restlichen 50% zahlt die private Krankenversicherung an Sie.

Muss ich die Rechnung sofort bezahlen? Muss ich in Vorleistung gehen?

In der Regel müssen Sie nicht in Vorleistung gehen. Die Rechnung des/der Arztes/Ärztin sieht ein Zahlungsziel vor. Das ist das Datum bis zu welchem Sie die Rechnung bezahlen sollten. Eine übliche Zahlungsfrist sind drei Wochen ab Rechnungserstellung. In dieser Zeit können Sie die Rechnung bei der Beihilfe und bei ihrer privaten Krankenversicherung einreichen und erhalten das Geld innerhalb weniger Tage auf Ihr Konto. Dann bezahlen Sie in aller Ruhe die Rechnung. Sie müssen also nicht sofort bezahlen.

Kann ich in die gesetzliche Krankenversicherung zurück?

Ja. Die Voraussetzung dafür ist ein sogenannter Statuswechsel. Wenn Sie zum Beispiel nach ihrem Referendariat in ein Angestelltenverhältnis gehen sind Sie meist versicherungspflichtig und MÜSSEN in die gesetzliche Versicherung zurück. Als freiwilliges Mitglied können Sie aber nicht so einfach in die gesetzliche Versicherung zurück. Allerdings ist das meistens auch nicht sinnvoll, das Preis- Leistungsverhältnis in der privaten Versicherung ist meistens besser als in der gesetzlichen Versicherung. Eine Rückkehr in die gesetzliche Versicherung ist ab dem 55. Lebensjahr prinzipiell nicht mehr möglich.

Was passiert nach dem Referendariat?

Haben Sie ihre Ausbildung und das Referendariat erfolgreich beendet folgt in der Regel die Stellenzuweisung und die Verbeamtung auf Probe. Der Krankenversicherungstarif wird dann auf einen vollwertigen Beamtentarif umgestellt. Der Unterschied zum Ausbildungstarif besteht darin, dass dann eine Altersrückstellung für Sie angespart wird. Bei einigen Versicherern erhalten Sie dann auch umfangreichere Leistungen.

Was passiert wenn ich nach dem Referendariat keine Stelle bekomme?

Das ist bei vielen Absolventen*innen so. Gerade bei angehenden Lehrern*innen kommt die Verbeamtung erst ein paar Monate später mit Beginn des neuen Halb – oder Schuljahres. In der Zwischenzeit können Sie sich arbeitslos melden. Da Sie dann keinen Dienstherrn mehr haben fällt die Beihilfe weg. Sie müssen dann den vollen Beitrag in der privaten Versicherung bezahlen. Viele

Versicherer bieten für diese Situation aber preiswerte Sondertarife an. Darauf sollten Sie beim Abschluss der privaten Krankenversicherung achten.

Sie können die Zeit nach dem Referendariat auch mit einer Anstellung überbrücken. Dann werden Sie wieder versicherungspflichtig in der gesetzlichen Krankenversicherung. Auf keinen Fall dürfen Sie ihre private Krankenversicherung kündigen. Wenn Sie später verbeamtet werden benötigen Sie die Versicherung wieder. Es gibt dafür sogenannte Anwartschaftstarife, die Ihnen den erneuten Abschluss einer privaten Krankenversicherung ohne erneute Gesundheitsprüfung ermöglichen. Fragen Sie Ihren Makler*in danach.

Die privaten Krankenversicherer starten im Herbst eine neue Öffnungsaktion für beihilfeberechtigte Beamte. Davon sollen vor allem Staatsdiener mit Vorerkrankungen profitieren: Sie dürfen nicht abgelehnt werden, so verspricht aktuell der PKV-Verband.

Wer sich privat krankenversichern will, der profitiert davon, jung und gesund zu sein. Denn Vorerkrankungen werden oft mit Risikoaufschlägen oder Ausschlüssen bedacht: Das erfordert das sogenannte Äquivalenzprinzip der PKV. Stark vereinfacht besagt dieses Prinzip, dass individuelle Risikofaktoren wie Eintrittsalter, Geschlecht und Vorerkrankungen bei der Kalkulation der Prämie berücksichtigt werden müssen, weil ein Patient bzw. eine Patientin mit ungünstiger Prognose voraussichtlich stärker das Versichertenkollektiv mit Kosten belastet.

Entscheidend für die Prämie in der privaten Krankenvollversicherung ist der Gesundheits-Zustand bei Abschluss des Vertrages. Danach wird der Zustand quasi festgeschrieben und es wird keine neue Gesundheitsprüfung verlangt, sofern der Versicherte nicht zu einem anderen Anbieter wechselt. Auch deshalb lohnt es sich, möglichst zeitig einen PKV-Tarif zu wählen.

Öffnungsaktion ab 1. Oktober

Umso mehr sollten aktuell Beihilfe-Berechtigte mit Vorerkrankungen aufhorchen, die aktuell noch gesetzlich versichert sind oder bald ihren Beruf antreten werden. Denn der PKV-Verband hat eine Öffnungsaktion angekündigt. Profitieren sollen vor allem Beamtinnen und Beamte, bei denen Vorerkrankungen bestehen, die nach besagtem Äquivalenzprinzip üblicherweise hohe Risikozuschläge nach sich ziehen oder einen Versicherungsschutz sogar ganz ausschließen können. Ihnen soll der Weg zum privaten Schutz nun erleichtert werden, wie der Verband auf seiner Webseite berichtet.

Gelten soll die Sonderaktion der Privatversicherer im Zeitfenster vom 1. Oktober 2020 bis 31. März 2021. “Keiner wird aus Risikogründen abgelehnt. Es gibt keine Leistungsausschlüsse. Und sollten wegen bereits bestehender Vorerkrankungen erhöhte gesundheitliche Risiken vorliegen, werden erforderliche Zuschläge auf maximal 30 Prozent des Beitrags begrenzt“, verspricht Stefan Reker, Geschäftsführer des PKV-Verbandes.

Wer mit einem Wechsel liebäugelt, sollte sich zeitig und umfangreich über die Optionen beraten lassen. Denn wichtiger noch als die Prämie ist bei Menschen mit Vorerkrankungen, dass der Versicherer für notwendige und wiederkehrende Behandlungen auch voll zahlt: Hier ist die Qualität des Tarifes entscheidender als der Preis.

Doch auch wer kein Anrecht auf Beihilfe hat, kann unter Umständen trotz Vorerkrankungen von erschwinglichen Prämien in der PKV profitieren. So lässt sich unter anderem ein Selbstbehalt vereinbaren, den viele Versicherer mit Kostenersparnis „belohnen“. Auch hier empfiehlt es sich, über die Möglichkeiten eine Expertin bzw. einen Experten zu befragen.

Verbeamtet und privat versichert? Wie versichere ich mich als verbeamteter Lehrer?

Kurz vorab:

In den meisten Bundesländern werden die Lehrer verbeamtet. Damit soll die große Verantwortung der Lehrer in ihrem Beruf gewürdigt werden. Nun hat die sächsische Regierung beschlossen, auch die Lehrer in Sachsen zu verbeamten.

Das bringt viele Vorteile für die sächsischen Lehrer mit sich, aber auch einige Unsicherheiten. Die größte Unsicherheit entsteht durch den Übertritt von der gesetzlichen in die private Krankenversicherung. Hier beantworte ich Ihnen häufig gestellte Fragen:

Was ist Beihilfe?

Die Beihilfestelle erstattet Kosten für Behandlungen im Krankheitsfall, bei der Pflege und im Todesfall. Dabei hat der Beamte mindestens ein Anrecht auf 50%-ige Kostenerstattung. Für Beamte mit mindestens zwei Kindern und pensionierte Beamte zahlt die Beihilfe sogar 70%. Auch Angehörige von Beamten können Beihilfe erhalten, wenn sie berücksichtigungsfähig sind, wie zum Beispiel leibliche Kinder, adoptierte Kinder und Ehepartner.

Der Umfang der Leistungen ist in der sächsischen Beihilfeverordnung geregelt. Dabei erhalten verbeamtete Lehrer in Sachsen mehr Leistungen im Krankheitsfall als ein gesetzlich Versicherter. So werden zum Beispiel privatärztliche Leistungen und das Zwei-Bett-Zimmer im Krankenhaus erstattet. Gerade auch beim Zahnersatz steht ein verbeamteter Lehrer mit einer privaten Krankenversicherung als Ergänzung zur Beihilfe viel besser da.

Wer bezahlt die restlichen Prozente bzw. Kosten?

Die restlichen Kosten sichert der Beamte über eine andere Versicherung ab, welche er selbst bezahlt.

Muss ich mich als Beamter privat versichern?

Nein. Sie haben die Wahl, entweder Sie verbleiben als freiwilliges Mitglied in der gesetzlichen Versicherung oder Sie versichern sich in einer privaten Krankenversicherung.

Die gesetzliche Versicherung berechnet den Beitrag aus Ihren Bezügen voll. Außerdem bietet diese Absicherung nur die Leistungen der gesetzlichen Versicherungen und ist damit keine umfassende Ergänzung zur Beihilfe. Leistungen für Zahnersatz bezahlt die gesetzliche Versicherung nur sehr eingeschränkt und privatärztliche Behandlungen im Krankenhaus gar nicht.

In der privaten Versicherung bezahlen Sie den Beitrag nur für den Anteil und die Leistungen, die Sie versichern möchten. Bei 50% Leistungen zur Ergänzung Ihrer Beihilfe zahlen Sie also auch nur 50% des Beitrages in der privaten Krankenversicherung. Kinder zahlen sogar nur 20%.

Sie können sich hier also ganz nach ihren Wünschen und Bedürfnissen versichern.

Die amtsärztliche Untersuchung habe ich bestanden. Wird meine Gesundheit noch mal geprüft?

Die privaten Krankenversicherungen haben eine umfangreiche Gesundheitsprüfung. Die amtsärztliche Untersuchung zur Verbeamtung ist nicht ausschlaggebend.

Ich habe schon eine Krankheit, kann ich mich trotzdem privat krankenversichern?

Bei Vorerkrankungen empfehle ich eine anonyme Risikovoranfrage an verschiedene Versicherungsgesellschaften zu stellen. Am besten lassen Sie sich dabei von einem/r Experten/In helfen. So erfahren Sie ob und zu welchen Konditionen Sie angenommen werden können. Bei vielen Erkrankungen können Sie nämlich mit einem Risikozuschlag versichert werden. Die Gesellschaften bewerten ihre Erkrankung oft unterschiedlich, ein Vergleich lohnt sich daher. Sind alle Angebote eingegangen, suchen wir das für Sie beste Angebot heraus.

Was mache ich, wenn mich keine Versicherung nimmt?

Für Lehrer, die erstmalig verbeamtet werden, einen Antrag stellen und aus gesundheitlichen Gründen von keiner Versicherung angenommen werden, gibt es die Beamtenöffnungsklausel. Diese Klausel bieten aber nicht alle Gesellschaften an. Es ist daher wichtig, dass Sie wissen bei welcher Gesellschaft Sie anfragen müssen. Es darf nämlich nur einmalig ein Antrag dazu gestellt werden. Außerdem muss der Antrag für den Beamten spätestens ein halbes Jahr nach der Verbeamtung gestellt werden. Andere Personenkreise haben andere Fristen. Verpassen Sie diese Frist, müssen Sie zum vollen Beitrag in der gesetzlichen Versicherung verbleiben.Da die Voraussetzungen für die Beamtenöffnungsklausel kompliziert sind lassen Sie sich besser von einem Krankenversicherungsexperten beraten.

Die Absicherung über die Beamtenöffnungsklausel ergänzt die Beihilfe nicht zu 100%. Restkosten können hier also verbleiben. Da Sie aber immer noch deutlich weniger Beitrag für mehr Leistungen bezahlen als in der gesetzlichen Versicherung ist es trotzdem meist ratsam, die Öffnungsklausel anzunehmen.

Wieviel Beitrag muss ich als Lehrer für meine private Krankenversicherung zahlen?

Die Beiträge berechnen sich nach Ihrem Eintrittsalter, dem Gesundheitszustand, was Sie an Beihilfe erhalten und danach welche Leistungen Sie versichern möchten. Haben Sie zum Beispiel schon eine Vorerkrankung, wie Schilddrüsenunterfunktion oder leichten Bluthochdruck, müssen Sie mit etwas mehr Beitrag rechnen als wenn Sie gesund wären. Das nennt man Risikozuschlag. Die Höhe des Risikozuschlages wird von den Versicherungsgesellschaften unterschiedlich bewertet. Ein Vergleich lohnt sich. Allerdings sollten Sie vorsichtig bei der Anfrage sein. Alle Daten werden nämlich gespeichert. Daher sollten solche Voranfragen anonym gestellt werden. Ein gute/r Versicherungsmakler/in hat die Erfahrung und das nötige Wissen.

Werden die Beiträge in der privaten Krankenversicherung teurer, wenn ich älter werde? Um wieviel erhöhen sich die Beiträge in der privaten Krankenversicherung.

Die Beiträge erhöhen sich in der Regel jedes Jahr etwas. Das liegt aber nicht daran, dass Sie älter werden. Auch wenn Sie Erkrankungen bekommen werden die Beiträge nicht teurer.

Die Beitragssteigerungen ergeben sich allein aus der Kostensteigerung im Gesundheitswesen und haben mit Ihnen persönlich nichts zu tun. Wenn zum Beispiel die Arzt-Gehälter erhöht werden kommt es zu einer Kostensteigerung für ärztliche Behandlungen und die Beiträge müssen angepasst werden. Es spielen sehr viele Faktoren eine Rolle.

Wie hoch die Anpassungen ausfallen, liegt auch an der wirtschaftlichen Situation der jeweiligen Krankenversicherung. Deshalb ist es gerade für verbeamtete Lehrer so wichtig, sich bei einer soliden und bilanziell starken Krankenversicherung abzusichern. Schließlich ist ein verbeamteter Lehrer oder eine Lehrerin das ganze weitere Leben in der privaten Krankenversicherung versichert.

Auch diesen Aspekt kann ein Krankenversicherungsspezialist/in einschätzen.

Ich werde verbeamtet und habe Kinder. Wie müssen diese versichert werden?

Für Ihre Kinder können Sie den Versicherungsschutz ebenfalls wählen. Auch sie können gesetzlich oder privat versichert werden.

In der privaten Versicherung haben die Kinder einen eigenen Vertrag mit einem eigenen Beitrag. Da Kinder nur 20% des Beitrages zahlen kostet der Schutz aber sehr wenig. Sie müssen mit ca. 35€ für ein Kind rechnen, wenn es sehr gut versichert werden soll. Denn auch die Kinder von Beamten haben Anspruch auf Mehrleistungen in der Krankenversicherung.

In der gesetzlichen Krankenversicherung können die Kinder oft beitragsfrei über die Familienversicherung beim anderen Elternteil versichert werden. Ob das möglich ist hängt aber vom Einkommen der Eltern ab. Das müssten Sie vorher bitte prüfen lassen. Ansonsten können die Kinder auch mit einem eigenen Beitrag in der gesetzlichen Versicherung bleiben, erhalten dort aber nur die gesetzlich vorgesehenen Leistungen. Sie können den Schutz durch eine private Zusatzversicherung „aufpolieren“.

Was zahlt die Versicherung, wenn ich schwanger bin?

Die Kosten für alle notwendigen ärztlichen Leistungen und Vorsorgeuntersuchungen werden übernommen. Manche Gesellschaften zahlen sogar ein Willkommensgeld.

Was zahlt die private Krankenversicherung für die Geburt?

Die Kosten für die Geburt zahlt die Versicherung der Mutter. Dabei können Sie sich aussuchen, wie Sie Ihr Kind bekommen möchten ob im Krankenhaus oder in einem Geburtshaus oder sogar zu Hause mit der Hebamme. Wichtig ist aber, dass die Geburtshelfer eine anerkannte Ausbildung haben.

Alle Neugeborenen, unabhängig vom Gesundheitszustand, können in der privaten Krankenversicherung mitversichert werden. Der Versicherungsschutz ist mindestens dem der Eltern gleichgestellt. Haben sich die Eltern also für einen hochwertigen Schutz entschieden, kann auch ein krank geborenes Kind hochwertig privat versichert werden. In der Kindernachversicherung fallen keine Gesundheitsfragen an. Allerdings müssen Sie das Kind innerhalb von zwei Monaten nach der Geburt bei Ihrer Versicherung anmelden.

Kann jedes Familienmitglied bei einer anderen Versicherung sein?

Im Prinzip ja. Allerdings haben einige Versicherungen Einschränkungen für Kinder. So werden Kinder bis zu einem gewissen Alter oftmals nicht ohne die Eltern versichert. Die Regelungen sind aber verschieden. Manchmal ist es sinnvoll, unterschiedliche Gesellschaften zu wählen.

Was ist, wenn ich in Elternzeit bin?

Während der Elternzeit erhalten Sie, wie alle anderen Bundesbürger, Elterngeld. Das Elterngeld berechnet sich nach Ihrem durchschnittlichen Nettoeinkommen. Sie haben während dieser Zeit auch Anspruch auf Beihilfe. In der Privaten Krankenversicherung ändert sich nichts. ACHTUNG! Wenn das Neugeborene Kind Ihr zweites Kind ist, bekommen Sie mehr Beihilfe (70%), Sie müssen dies Ihrer privaten Krankenversicherung melden. Ihr Beitrag verringert sich dann entsprechend.

Wie funktioniert das mit der Abrechnung?

Nach einer Behandlung schickt ihnen der Behandler eine Rechnung zu. Auf dieser Rechnung können Sie nachlesen wann und warum Sie behandelt wurden und wieviel die einzelnen Leistungen kosten.

Prüfen Sie diese Rechnung. Vor allem die richtige Bezeichnung der Diagnose kann wichtig sein. So ist eine Verdachtsdiagnose noch nicht bestätigt und sollte entsprechend so genannt werden. Alle Diagnosen werden nämlich gespeichert und es ist im Nachhinein schwer, diese zu korrigieren. Sie können auch ruhig einmal nachsehen ob alles richtig abgerechnet wurde. Manchmal schleichen sich Fehler ein und die Rechnung hat plötzlich Anteile von Leistungen die gar nicht gemacht wurden.

Ist die Rechnung soweit in Ordnung, reichen Sie das Original bei Ihrer Beihilfestelle ein. Die Kopie können Sie zu Ihrer privaten Versicherung schicken. Müssen Sie aber nicht! Die meisten Versicherungen zahlen nämlich Beiträge zurück, wenn Sie keine Rechnungen einreichen. Sozusagen als Dankeschön. Man nennt das Beitragsrückerstattung. Sie können die Rechnungen auch sammeln und später einreichen. Sie haben in der Regel zwei Jahre Zeit um die Rechnungen bei Ihrer privaten Versicherung geltend zu machen. So können Sie übers Jahr sehen wie viele Kosten für Sie nach der Vorleistung der Beihilfe übrig geblieben sind. Oftmals ist die Beitragsrückerstattung höher.

In Hamburg können sich Beamte ab August 2018 auch gesetzlich versichern – und erhalten dann statt Beihilfen eine Pauschale. Damit will Hamburg Beamte in die Krankenkassen locken. Aber die Sache ist nicht ungefährlich – gerade, wenn sie später den Wohnort wechseln wollen. Die privaten Krankenversicherer haben nun für junge Beamte ein extra Schmankerl gestartet.

Keine Frage: In Deutschland sind Beamte fast ausschließlich privat versichert. 94 Prozent aller Staatsdiener sind Mitglied bei einer privaten Krankenvollversicherung, so geht aus Branchendaten hervor. Fast die Hälfte aller PKV-Versicherten sind somit Beamte. Es lässt sich nicht abstreiten, dass sie eine wichtige Zielgruppe für die Privatversicherer sind.

Hamburg will Beamte in die GKV locken

Dass so viele Beamte sich privat versichern, hat Gründe. Für Beamte übernimmt der Dienstherr, in der Regel Bund oder Länder, 50 bis 70 Prozent der Arzt- und Krankheitskosten. Das ist unter anderem abhängig von den Dienstjahren und dem Status. Wenn sich ein Beamter hingegen gesetzlich versichert und einer Krankenkasse anschließt, erhält er nichts. Er muss dann in der Regel sogar noch den Arbeitgeberanteil selbst finanzieren.

Es lohnt sich für Beamte also bisher kaum, Mitglied einer Krankenkasse zu werden. Dies will das Bundesland Hamburg nun ändern. Es zahlt Staatsdienern eine feste Pauschale, wenn sie doch zu einem gesetzlichen Wettbewerber gehen wollen. Die Entscheidung für die Krankenkasse ist endgültig: Das Anrecht auf Beihilfen dann verwirkt. Wer im GKV-System versichert ist, muss also dann in der Regel dort verbleiben.

Tatsächlich könnte die GKV damit auch für Beamte attraktiver werden. Schon jetzt sind in der Hansestadt 2.400 Beamte gesetzlich versichert. Das aber ist nur ein Bruchteil von den insgesamt 70.000 Staatsdienern, die in Hamburg aktiv tätig sind oder bereits pensioniert. Oft handelt es sich bei den gesetzlich Versicherten um Beamte mit vergleichsweise geringem Einkommen und vielen Kindern, die ihren Nachwuchs kostenfrei im Kassensystem mitversichern lassen können.

Risiko: Was passiert bei einem Wechsel des Bundeslandes?

Es gibt also durchaus Argumente, dass es auch für Beamte lohnend sein kann, sich einer Krankenkasse anzuschließen. Aber Vorsicht: Dieser Schritt will gut überlegt sein. Einige Bundesländer haben bereits artikuliert, dem Beispiel Hamburgs nicht folgen zu wollen.

„Beamtenanfänger in Hamburg sollten sich gut überlegen, ob sie von dieser Option Gebrauch machen. Denn die Entscheidung ist unwiderruflich. Das heißt: Bei einem Wechsel in ein anderes Bundesland müssen sie damit rechnen, den kompletten GKV-Beitrag alleine zu zahlen“, warnt aktuell der PKV-Verband. Auch biete nur die Privatversicherung individuellen und vertraglich zugesicherten Schutz: etwa einen Tarif mit Chefarztbehandlung.

Um neuen Beamten den Eintritt bei einem Privatversicherer schmackhaft zu machen, haben PKV-Verband und private Krankenversicherer zudem eine Öffnungsaktion gestartet. Alle, die frisch verbeamtet wurden, sollen sich einer privaten Krankenversicherung anschließen können: unabhängig von Vorerkrankungen und Behinderung. Das gilt, wenn man den Antrag innerhalb von sechs Monaten nach Verbeamtung stellt. Um den passenden Schutz zu finden, sollte man sich aber umfassend beraten lassen – es geht schließlich um eine Absicherung für das Leben!

Sollen sich Beamte leichter in der gesetzlichen Krankenkasse versichern dürfen? Diese Debatte nimmt bundesweit Fahrt auf, nachdem das Bundesland Hamburg einen entsprechenden Vorstoß wagt – und ab August 2018 den hälftigen Arbeitgeberzuschuss zahlt, wenn sich Beamte gesetzlich versichern wollen. Doch lohnen wird sich das wohl nur für wenige. Eine solche Entscheidung sollte gut überlegt sein.

Wenn sich Beamte gesetzlich krankenversichern wollen, lohnt sich das bisher kaum für sie. Im Gegenteil: Der Gesetzgeber legt ihnen Hürden in den Weg. Zwar stehen die Krankenkassen auch Staatsdienern offen. Aber sie müssen in der GKV sowohl den Arbeitgeber- als auch Arbeitnehmeranteil zahlen. Anders hingegen, wenn sie sich privat versichern: Hier übernimmt der Staat über Beihilfen zwischen 50 und 70 Prozent der Arztrechnungen, abhängig von Familienstand und Status. Nur der Rest der Kosten muss über eine private Krankenversicherung abgedeckt werden.

Angesichts dieser Ausgangssituation verwundert es kaum, dass die Zahl der Beamten bei den Krankenkassen gering bemessen ist. 85 Prozent aller Beihilfeberechtigten sind privat krankenvollversichert, so eine Studie der Bertelsmann Stiftung. Beamte stellen rund die Hälfte der 8,77 Millionen Privatversicherten.

Die freie Hansestadt Hamburg will das nun ändern und Beamte verstärkt zu den Krankenkassen locken. Und dafür hat der Stadtrat durchgesetzt, dass Hamburg als Dienstherr ihren Beamten die Hälfte des Beitrags für eine gesetzliche Krankenkasse zahlt. So wird es bereits bei Angestellten gehandelt. Auch andere Bundesländer haben in Anschluss an den Vorstoß begonnen zu diskutieren, ob sie Beamten den Zugang zu den Krankenkassen erleichtern. In Kraft treten wird die Reform zum 1. August 2018. Es ist nicht auszuschließen, dass weitere Länder dem Beispiel Hamburgs folgen werden.

Beamte in die gesetzliche Krankenversicherung – lohnt sich das überhaupt?

Hier schließt sich nun die wichtige Frage an: Lohnt es sich überhaupt für Beamte, in eine gesetzliche Krankenkasse einzutreten? Die Antwort ist abhängig vom jeweiligen Einzelfall. Denn auch, wenn sich die Dienstherren zukünftig an den Krankenkassen-Kosten beteiligen, verlieren die Beamten mit dem Wechsel viele Privilegien. Also all jene Vorteile, die ein guter Privattarif bietet: etwa kürzere Wartezeiten auf einen Facharzt-Termin, Chefarzt-Behandlung, Unterbringung in einem Zweibettzimmer und so weiter.

Dennoch gibt es einige Beamte, für die sich ein Wechsel lohnen könnte. „Für Beamtinnen und Beamte mit Kindern, Versorgungsempfänger oder Menschen mit Behinderung kann die GKV die bessere Alternative sein. Hier richten sich die Beiträge nach Einkommen und nicht nach Risiko und nicht erwerbstätige Familienmitglieder sind beitragsfrei mitversichert“, erklärt Cornelia Prüfer-Storcks, die Gesundheitssenatorin von Hamburg. Aber auch die Politik erwartet keine große Wechselwelle: Viele Staatsdiener werden aufgrund der Vorteile in der PKV verbleiben.

Wenn Beamte mit einem Wechsel zu Krankenkassen liebäugeln, sollten sie sich zuvor über mögliche Vor- und Nachteile genauestens informieren und beraten lassen. Denn der Schritt ist ein endgültiger. Wer sich einmal für die Pauschale entschieden hat, soll nicht mehr ins Beihilfe-System zurückkehren dürfen, so sieht es zumindest das Gesetz in Hamburg vor. Der Grund: Solidargemeinschaften sind auf lange Mitgliedschaften angewiesen, damit auch die Jungen und Gesunden für die entstehenden Krankheitskosten eintreten, ganz gleich, ob gesetzlich oder privat versichert. Schließlich soll eine Solidargemeinschaft gemeinsam ein Risiko auf möglichst vielen Schultern verteilen.

Beamte sind eine wichtige Zielgruppe für die private Krankenversicherung. In Deutschland sind 85 Prozent der berufstätigen und pensionierten Beamten und damit rund 3 Millionen Menschen privat krankenversichert. Doch wenn Berufstätige mit einer späteren Verbeamtung rechnen können, empfiehlt sich nicht jede private Krankenversicherung. Einige wenige Versicherer schließen Beihilfe aus.

Grundsätzlich sind Beamte gern gesehene Kunden bei privaten Krankenversicherungen. Das liegt auch an der sogenannten Beihilfe vom Dienstherren. Das bedeutet, dass im Falle einer Krankheit sowohl die Versicherung als auch der Staat sich an den Krankheitskosten beteiligen. Zunächst zahlt der Beamte die Arzt- oder Krankenhausrechnung selbst. Doch nach Vorlage der Rechnung erstattet ihm der Staat 50 bis 70 Prozent der Kosten – abhängig von der Familiensituation.

Es gibt aber einige wenige private Krankenversicherer, die Beamte nicht versichern wollen. Entsprechende Ausschlüsse finden sich dann in den Vertragsbedingungen. Ein Beispiel hierfür ist folgende Klausel: „Tritt während der Versicherungszeit für eine versicherte Person Versicherungspflicht in der deutschen gesetzlichen Krankenversicherung ein oder entsteht ein Anspruch auf Beihilfe beziehungsweise freie Heilfürsorge im Krankheitsfall, endet für die versicherte Person die Versicherung“. Mit anderen Worten: Beamte mit Beihilfe-Anspruch sind nicht erwünscht! Ein Grund ist der hohe bürokratische Aufwand, den mitunter die Abrechnung der Beihilfe-Zahlungen für den Versicherer mit sich bringt.

Ärgerlich ist ein solcher Ausschluss vor allem für jene angehende PKV-Kunden, die zwar noch nicht verbeamtet sind, aber auf eine Beamtenlaufbahn zusteuern. Also angehende Lehrer, Berufsrichter oder auch Berufssoldaten. Sie werden nämlich bei Verbeamtung von der Versicherung vor die Tür gesetzt und müssen sich einen neuen Schutz suchen. Mitunter zu schlechteren Konditionen, wenn sie in der Zwischenzeit gealtert sind oder Vorerkrankungen auftraten.

Deshalb sollten diese Versicherungsnehmer auch schauen, welche Regelungen eine private Krankenvollversicherung für die Verbeamtung oder Inanspruchnahme einer Beihilfe vorsieht. Grundsätzlich sind derartige Verträge sehr komplex. Hier empfiehlt sich ein umfassendes Beratungsgespräch, um die richtige Krankenversicherung zu finden. Schließlich soll sie im Zweifel das ganze Leben guten Schutz bieten!

Von Einigen seit Jahren gefordert von Anderen stets abgelehnt, die Verbeamtung der Lehrer in Sachsen. Vor allem das sächsische Finanzministerium ist wegen der hohen Pensionsansprüche gegen eine Verbeamtung von Lehrern. Nun fordern gerade die jungen Christdemokraten die Einführung des Beamtenrechtes für diese Berufsgruppe. Seit einiger Zeit können nämlich nicht alle Lehrerstellen in Sachsen besetzt werden. Lehrer sein in Sachsen ist unattraktiv. So kommt es, dass zwar viele Lehrer an den sächsischen Universitäten und Hochschulen ausgebildet werden aber wenige danach eine Anstellung in Sachsen aufnehmen.

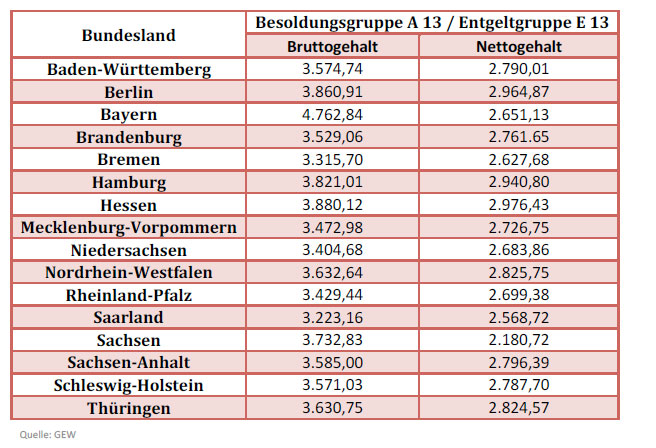

Dabei unterscheidet sich das Bruttogehalt eines sächsischen Lehrers nicht wesentlich von seinen Kollegen in anderen Bundesländern. Anders als bei einem verbeamteten Lehrer zahlt der angestellte Lehrer aber wie alle Arbeitnehmer von seinem Gehalt Sozialversicherungsbeiträge (Rentenversicherung, Krankenversicherung, Arbeitslosenversicherung). Beim Nettogehalt macht das dann monatlich 500€ bis 600€ Unterschied. Schlecht für den Lehrer, gut für unsere Haushaltskasse des Landes Sachsen. Allerdings muss man dabei beachten, dass ein verbeamteter Lehrer eine private Krankenversicherung benötigt für die er ca. 200€ von seinem Bruttogehalt bezahlt. Dafür ist dieser dann recht anspruchsvoll privatversichert. Die Gehälter von Lehrern erhöhen sich mit den Dienstjahren, egal ob angestellt oder verbeamtet. So kommt es, dass viele Lehrer früher oder später Anspruch auf eine private Krankenversicherung erlangen.

Gehalt für Studienräte Gymnasium und Berufsschule (Stand: 01. April 2014, Lohnsteuerklasse I, ledig, keine Kinder; Beamte vor Abzug der Krankenkassen- und Pflegeversicherungsbeiträge)

Und hier beginnt ein neues Problem. Viele Lehrer können sich nämlich nicht einfach so privat versichern. Die private Krankenversicherung befragt seine Antragsteller nämlich nach dem Gesundheitszustand. Sind sie in den letzten fünf Jahren krank gewesen? Wenn ja kommt es nun darauf an, was für Erkrankungen sie hatten. Eine einfache Erkältung stellt natürlich kein Problem für die private Krankenversicherung dar. Viele Menschen haben aber chronische Erkrankungen (z.B. Allergien) oder etwa einen Sportunfall, oder, oder. Gerade Lehrer sind in ihrem Beruf psychisch sehr gefordert und benötigen deshalb auch öfter den Rat eines Experten. Bei psychischen Behandlungen wird oftmals sogar 10 Jahre zurück gefragt. Liegen Vorerkrankungen vor, prüft die Krankenversicherung unter welchen Bedingungen eine Annahme möglich ist. Das kann zum Beispiel ein Risikozuschlag sein. Da bezahlen sie einen höheren Monatsbeitrag. Es gibt aber auch nicht unerheblich viele Menschen, deren Gesundheitszustand eine Aufnahme in die private Krankenversicherung nicht zulässt. Bei einem frisch verbeamteten Lehrer gibt es hierfür eine Regelung, die Beamtenöffnungsklausel. Durch diese Klausel können sie, trotz Vorerkrankung unter gewissen Umständen in die private Krankenversicherung eintreten. Allerdings müssen sie auch hier einen höheren Beitrag und eine weniger gute Versorgung in Kauf nehmen. Angestellte Lehrer mit Vorerkrankung haben kaum eine Chance auf Aufnahme.

Was ist also zu tun? Ich empfehle jedem angehenden Lehrer so zeitig wie möglich den Abschluss einer Anwartschaftsversicherung. Diese Versicherung sichert Ihnen Ihren Gesundheitszustand zum Zeitpunkt des Abschlusses der Versicherung. Haben sie später Erkrankungen, können sie trotzdem problemlos eine private Krankenversicherung bei diesem Unternehmen abschließen. Diese Versicherung kostet nicht viel, spart aber viel wenn Sie sich privat versichern wollen oder müssen.

Nun ist nicht jede Versicherung gleich gut. Bitte lassen Sie sich deshalb von einem Experten beraten.